L’impôt commercial communal

L’impôt commercial communal est dû par toutes les entreprises commerciales et son montant varie en fonction du lieu d'implantation de l'entreprise sur le territoire luxembourgeois.

FIDUCIAIRE

LUXEMBOURG - PARIS - GENÈVE

L’impôt commercial communal est dû par toutes les entreprises commerciales et son montant varie en fonction du lieu d'implantation de l'entreprise sur le territoire luxembourgeois.

Le transfert du siège social d’une société résidente en France vers un autre état membre de l’Union Européenne était jusqu’au 1er janvier 2005 une opération complexe et coûteuse en raison d’obstacles juridiques ...

La convention entre la France et le Grand-Duché de Luxembourg tend à éviter les doubles impositions et à établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu et sur la fortune. Note de ...

La loi «DAC 6 » (1) impose aux contribuables et à certains intermédiaires de déclarer auprès des autorités fiscales les dispositifs transfrontières considérés comme fiscalement agressifs. Il convient d’emblée de ...

Le régime de l’intégration fiscale est ni plus ni moins qu’une consolidation fiscale d’un groupe ou partie d’un groupe de sociétés. Il permet à la société mère, qu’elle soit luxembourgeoise ou qu’elle ...

Au moment de la création de la société, un capital social se forme par les apports des associés. Au cours de la vie de la société, les associés peuvent augmenter ce capital par leur fonds propre, mais aussi décider d’incorporer les ...

La loi fiscale permet aux entreprises de déduire les dépenses d’exploitation. Ce sont les dépenses provoquées par l’entreprise et engagées pour le compte de celle-ci. Une dépense qui sera effectuée par l’entreprise mais pour les ...

Est-il fiscalement plus intéressant de détenir un patrimoine immobilier à titre personnel, au travers d’une SCI ou au moyen d’une SA ou SARL ? La réponse à cette question dépend notamment de l’objectif de l’investissement : s’agit-il de détenir une résidence principale ou de détenir de ...

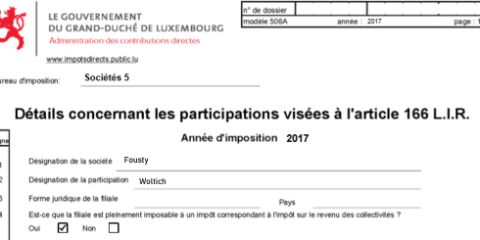

Cet article traite du modèle 506-A destiné aux SOPARFI. Cette annexe dûment complétée permet aux SOPARFI (sous certaines conditions) de profiter d’une exonération des revenus de participations sur les dividendes.

De sorte de rendre la place attractive pour les revenus de la propriété intellectuelle, le Luxembourg a mis en place un système d’exonération partielle des revenus tirés des brevets, marques, logiciels… Le Luxembourg offre ainsi, en ...

Mercredi 12 octobre 2016, Denis Colin et Jonathan Beggiato ont tenu une conférence à destination des pharmaciens. Cette conférence a eu lieu dans un cadre original et moderne: le Tesla Store de Luxembourg.

Les entreprises luxembourgeoises peuvent remplir et déposer leur déclaration fiscale en ligne. Démarches et avantages de ce système.

Expertises

Précis de droit comptable et aspects fiscaux

Avril 2023, parution de la nouvelle édition du Précis de Droit Comptable, par Denis Colin, gérant de la Fiduciaire LPG