Le report des déficits fiscaux

Les pertes fiscales subies au cours d’un exercices sont reportables et peuvent être imputées sur les bénéfices fiscaux des exercices suivants.

Les pertes fiscales subies avant le 31 décembre 2016 sont reportables sans limite dans le temps.

Les pertes fiscales subies après le 1er janvier 2017 sont reportables sur les 17 exercices suivants1.

Le report fiscal des pertes suppose également que l’entreprise tienne une comptabilité régulière et que son activité reste identique.

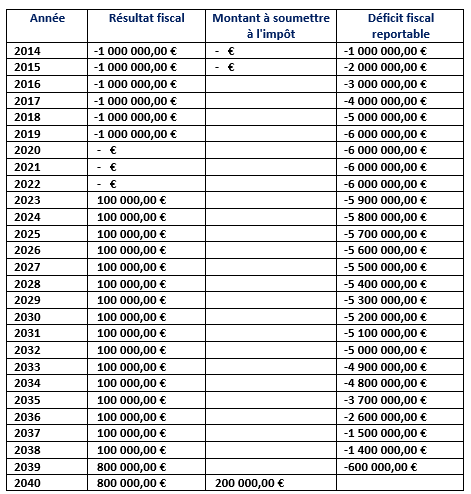

Exemple d’application

Du fait de la limitation à 17 ans des pertes fiscales, les pertes des années 2017, 2018 et 2019 ne sont plus reportables à compter des exercices respectifs 2035, 2036 et 2037.

(1) Article 114 LIR