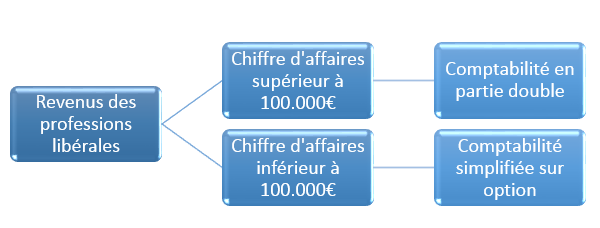

Revenus professionnels : comptabilité en partie simple ou en partie double ?

Les commerçants et les professions libérales (médecins, avocats, etc…) doivent tenir une comptabilité « en partie double » dès l’instant où leur chiffre d’affaires annuel est supérieur à 100.000 EUR.

La comptabilité en partie double est la technique comptable utilisée dans les entreprises et implique que chaque opération soit enregistrée pour un même montant simultanément dans deux comptes : un compte de crédit qui est normalement celui de la ressource de l’opération et un compte de débit qui est celui de l’emploi de l’opération1.

Ainsi, par exemple, l’encaissement d’une facture est constaté simultanément au crédit du compte client (la ressource de la somme d’argent) et au débit du compte de banque (l’emploi de la somme d’argent). Le paiement d’une facture à un fournisseur sera quant à elle comptabilisée au crédit du compte de banque (la ressource de la somme d’argent) et au débit du compte fournisseur (l’emploi de la somme d’argent).

Les commerçants et les professions libérales (médecins, avocats, etc…) qui génèrent un chiffre d’affaires inférieur à 100.000 EUR par an ont quant à eux la possibilité de tenir une comptabilité simplifiée, c’est-à-dire en constatant leur bénéfice simplement par la différence entre la somme arithmétique de leurs recettes et la somme arithmétique de leurs dépenses.

En résumé:

(1) Article 7 de la Loi du 23 décembre 2016 portant sur la mise en œuvre de la réforme fiscale, Mémorial A n°274 du 27 décembre 2016